Kondisi jalanan tidak pernah pasti, bahkan kadang dapat menyebabkan kerusakan kepada kendaraan yang kamu miliki. Ketika mobil mengalami kerusakan, pastinya harus segera diperbaiki. Akan tetapi harga yang mahal membuat banyak orang berpikir dua kali karena biaya yang besar, apalagi bila kerusakannya juga berat.

Sebagai contoh, estimasi melakukan perbaikan spion yang rusak bisa mencapai Rp500 ribu hingga Rp1,5 juta tergantung jenis kerusakan. Bila seandainya spion ditabrak hingga hancur maka bisa lebih mahal karena harus mengganti dengan spion yang baru. Estimasi biaya spionnya saja bisa mencapai jutaan.

Oleh karena itu, memiliki asuransi mobil sangatlah penting. Asuransi dapat menjadi penyelamat finansial kamu ketika mobil mengalami kerusakan. Dengan memiliki asuransi, kamu hanya perlu membayar biaya klaim yang rendah (sekitar Rp300 ribu untuk 1 kejadian). Sangat murah dibanding harus bayar jutaan bukan?

Namun ada kenikmatan, ada juga kewajiban yang harus dipenuhi yaitu membayar premi. Jumlah premi asuransi mobil berbeda-beda tergantung jenis asuransi, proteksi yang ditawarkan, dan juga faktor lainnya. Simak selengkapnya mengenai simulasi asuransi mobil dan cara menghitungnya di artikel ini!

Baca Juga: Tidak Sulit! Berikut Jenis dan Cara Klaim Asuransi untuk Kendaraan Kredit

Pengertian Premi Asuransi Mobil

Asuransi Mobil

Pada dasarya, premi adalah kewajiban pembayaran yang harus dipenuhi nasabah asuransi agar tetap mendapatkan jaminan perlindungan. Premi asuransi berbentuk iuran berkala yang harus dibayarkan oleh nasabah asuransi ke pihak penyedia asuransi dalam jangka waktu tertentu sesuai kesepakatan setiap bulan atau tahunan.

Nominal premi asuransi yang harus dibayarkan tersebut tercantum pada polis dan bisa diketahui oleh nasabah sebelum melakukan pengajuan. Bahkan agen asuransi dapat memberikan simulasinya kepada kamu.

Biaya premi juga dapat disesuaikan dengan kondisi keuangan nasabah dan pastinya terjangkau. Pihak perusahaan asuransi akan memberi perlindungan terhadap risiko sesuai dengan kesepakatan dan ketentuan pada polis.

Baca Juga: Asuransi Mobil All Risk atau TLO: Pilih yang Mana Ya?

Faktor yang Mempengaruhi Premi Asuransi Mobil

Pada asuransi mobil, preminya akan dibedakan sesuai jenis produk yang dipilih, apakah itu komprehensif atau TLO. Karena memberi perlindungan yang lebih menyeluruh, asuransi mobil jenis komprehensif atau all risk cenderung lebih mahal dari TLO Perbedaan biaya premi pada produk asuransi ini biasanya ditentukan oleh harga kendaraan, usia, dan manfaat perlindungan yang diberikan.

Nasabah dapat mengajukan perlindungan lengkap atau all risk dengan biaya yang cenderung lebih tinggi. Tapi, jika budget terbatas, nasabah memiliki pilihan asuransi jenis TLO dengan biaya premi lebih rendah, tapi cakupan perlindungannya juga lebih sedikit.

Besarnya premi asuransi mobil dapat dipengaruhi oleh tiga hal. Berikut ini adalah penjelasannya:

-

Jenis Asuransi TLO atau All Risk

Asuransi Mobil Total Loss Only (TLO) berarti kehilangan total. Seperti artiannya, klaim asuransi hanya dapat diajukan apabila terjadi "kehilangan total". Dalam hal ini berarti kerusakan yang dialami di atas 75% atau dikarenakan pencurian.

Untuk jenis All Risk disbeut juga dengan comprehensive atau keseluruhan. Artinya klaim asuransi dapat dilakukan untuk segala jenis kerusakan muali dari ringan hingga berat.

-

Wilayah Tertanggung

Wilayah juga dapat mempengaruhi uang pertanggungan. Menurut OJK, ada 3 wilayah tertanggung di Indonesia yaitu:

- Wilayah I: Sumatera dan sekitarnya (premi 0,20%-2,11% tergantung jenis dan harga kendaraan).

- Wilayah II: DKI Jakarta, Banten, Jawa Barat (premi 0,20%-2,16% tergantung jenis dan harga kendaraan).

- Wilayah III: Daerah di luar wilayah I dan II (premi0,20%-0,98% tergantung jenis dan harga kendaraan).

-

Harga Mobil

Harga mobil juga dapat mempengaruhi biaya premi asuransi mobil. Pada umumnya, semakin mahal mobil maka semakin besar premi asuransinya. Bahkan usia mobil juga menentukan apakah asuransi akan menanggung atau tidak. Perusahaan asuransi umumnya tidka menerima mobil yang telah berusia lebih dari 10-15 tahun.

Cara Menghitung Premi Asuransi Mobil

Dari tahun ke tahun, tarif asuransi mobil sesuai ketentuan OJK selalu mengalami sejumlah penyesuaian hingga saat ini.

Rate asuransi TLO tentu berbeda dengan asuransi jenis All Risk, karena risiko yang ditanggung juga tidaklah sama. Dimana, asuransi TLO aman memberikan biaya pertanggungan untuk kerusakan kendaraan minimal 75% dari harga kendaraan tersebut.

Sebelum memahami rumusnya, perhatikan besaran rate atau premi sesuai harga mobil dan wilayahnya.

Secara sederhana, berikut ini gambaran harga premi untuk asuransi TLO sesuai rate OJK.

1. Tarif untuk Kendaraan Jenis Non-bus dan Non-truk

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan (Rupiah)

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

1

|

0 hingga 125 juta

|

0,47 hingga 0,56 persen

|

0,65 hingga 0,78 persen

|

0,51 hingga 0,56 persen

|

|

2

|

> 125 juta hingga 200 juta

|

0,63 hingga 0,69 persen

|

0,44 hingga 0,53 persen

|

0,44 hingga 0,48 persen

|

|

3

|

> 200 juta hingga 400 juta

|

0,41 hingga 0,46 persen

|

0,38 hingga 0,42 persen

|

0,29 hingga 0,35 persen

|

|

4

|

> 400 juta hingga 800 juta

|

0,25 hingga 0,30 persen

|

0,25 hingga 0,30 persen

|

0,25 hingga 0,30 persen

|

|

5

|

> 800 juta

|

0,20 hingga 0,24 persen

|

0,20 hingga 0,24 persen

|

0,20 hingga 0,24 persen

|

2. Tarif untuk Kendaraan Perjenis Pickup, Truk dan Bus

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

6

|

Pickup dan truk, seluruh uang pertanggungan

|

0,88 hingga 1,07 persen

|

1,68 hingga 2,02 persen

|

0,81 hingga 0,98 persen

|

|

7

|

Bus dan seluruh uang pertanggungan

|

0,23 hingga 0,29 persen

|

0,23 hingga 0,29 persen

|

0,23 hingga 0,29 persen

|

3. Tarif untuk Kendaraan Jenis Roda Dua

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

8

|

Seluruh uang pertanggungan

|

1,76 hingga 2,11 persen

|

1,80 hingga 2,16 persen

|

0,67 hingga 0,80 persen

|

Baca Juga: Ingin Tahu Alasan Biaya Premi Asuransi Mobil Berbeda dan Cara Hitungnya? Berikut Penjelasannya

Tarif Asuransi Mobil All Risk Sesuai OJK

Agar lebih mudah menghitung berapa tarif asuransi kendaraan dengan jenis comprehensive atau All Risk, yuk simak tabel tarif berikut ini.

1. Tarif untuk Kendaraan Jenis Non-bus dan Non-truk

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan (Rupiah)

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

1

|

0 hingga 125 juta

|

3,82 hingga 4,20 persen

|

3,26 hingga 3,59 persen

|

2,53 hingga 2,78 persen

|

|

2

|

> 125 juta hingga 200 juta

|

2,67 hingga 2,94 persen

|

2,47 hingga 2,72 persen

|

2,69 hingga 2,96 persen

|

|

3

|

> 200 juta hingga 400 juta

|

2,18 hingga 2,40 persen

|

2,08 hingga 2,29 persen

|

1,79 hingga 1,97 persen

|

|

4

|

> 400 juta hingga 800 juta

|

1,20 hingga 1,32 persen

|

1,20 hingga 1,32 persen

|

1,14 hingga 1,25 persen

|

|

5

|

> 800 juta

|

1,05 hingga 1,16 persen

|

1,05 hingga 1,16 persen

|

1,05 hingga 1,16 persen

|

2. Tarif untuk Kendaraan Jenis Bus, Pick up dan Truk

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

6

|

Pickup dan truk, seluruh uang pertanggungan

|

2,42 hingga 2,67 persen

|

2,39 hingga 2,63 persen

|

2,23 hingga 2,46 persen

|

|

7

|

Bus dan seluruh uang pertanggungan

|

1,04 hingga 1,14 persen

|

1,04 hingga 1,14 persen

|

0,88 hingga 0,97 persen

|

3. Tarif untuk Kendaraan Jenis Roda Dua

Berikut tabel tarif premi berdasarkan ketentuan OJK:

|

Kategori

|

Uang Pertanggungan

|

Wilayah I

|

Wilayah II

|

Wilayah III

|

|

8

|

Seluruh uang pertanggungan

|

3,18 hingga 3,50 persen

|

3,18 hingga 3,50 persen

|

3,18 hingga 3,50 persen

|

Rumus Menghitung Biaya Premi

Setelah kamu mengetahui uang pertanggungan dan rate berdasarkan wilayahnya, berikut rumus menghitung premi asuransi mobil.

Persentase rate X Harga Mobil = Premi

Berikut contohnya:

Tono memiliki mobil Mazda 2 seharga Rp344 juta yang termasuk dalam kategori 3. Tempat tinggal Tono ada di Jakarta sehingga berplat nomor B, ini masuk ke dalam wilayah II. Tono menggunakan asuransi mobil All Risk.

Maka perhitungannya adalah:

2,08% X Rp344.000.000 = Rp7.155.200

Maka premi yang harus dibayarkan pertahun oleh Tono adalah Rp7.155.200.

Contoh lain:

Aldo memiliki usaha ternak lele. Untuk mengangkut ikan lelenya ke pasar dan pedagang, dia memiliki mobil pick up seharga Rp170 juta. Tono menjalankan ternak lelenya di kota Solo yang berplat nomor AD (Wilayah III). Karena ini hanya untuk keperluan angkut barang, Tono menggunakan asuransi TLO, berikut perhitungan preminya:

0,81% X Rp170.000.000 = Rp1.377.000

Maka premi yang harus dibayarkan pertahun oleh Aldo adalah Rp1.377.000.

Disclaimer: Harga yang disimulasikan merupakan perhitungan yang sesuai dengan ketentuan OJK. Harga premi dapat berubah tergantung kebijakan perusahaan dan sesuai dengan ketentuan yang ditentukan OJK.

Baca Juga: Cara Mudah Hitung Tarif Premi Asuransi Mobil Sesuai OJK

Simulasi Menghitung Premi di Cermati.com

Kamu juga dapat mendaftar asuransi kendaraan melalui Cermati.com. Lebih mudahnya lagi, biaya premi asuransi juga terhitung langsung sehingga kamu tidak perlu repot menghafal rumus.

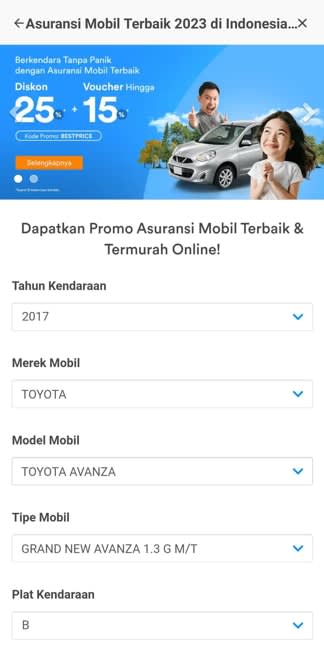

Sebagai contoh Kenny memiliki mobil Toyota Avanza keluaran 2017 yang memiliki plat nomor B. Kenny ingin mendaftar asuransi jenis All Risk melalui Cermati.com. Maka dari itu begini simulasinya:

Kenny mengakses Cermati.com dan memilih asuransi mobil, kemudian Kenny mengisi data kendaraannya.

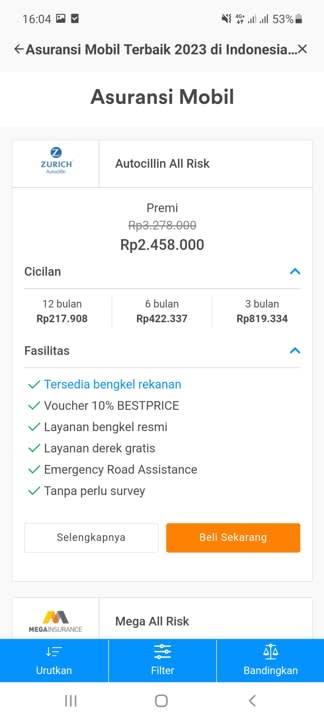

Kenny melihat-lihat produk asuransi yang tersedia, dia juga dapat melihat biaya premi per 3,6, dan 12 bulan.

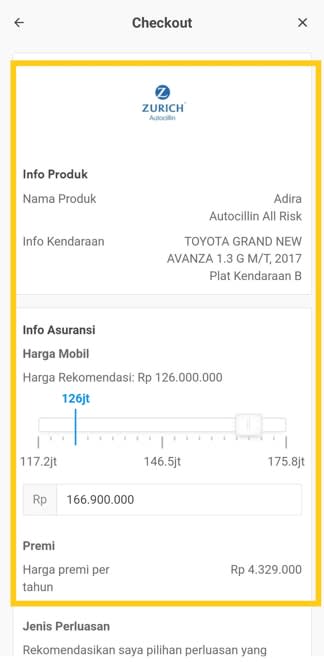

Di halaman checkout, Kenny dapat mengatur harga mobil dan melihat besaran preminya.

Simulasi Klaim Asuransi Mobil

Saat kamu ingin mengajukan klaim asuransi, ada beberapa proses yang perlukamu ketahui. Mulai dari tahapan dan juga dokumen yang perlu kamu persiapkan. Pehatikan beberapa contoh berikut ini:

-

Contoh Klaim Asuransi All Risk

Sebagai contoh Asep memiliki mobil Innova plat B yang sedang menempuh perjalanan menuju kantor. Akan tetapi, dalam perjalanan ada sepeda motor yang menyerempet mobil Asep di bagian bumper belakang, akibatnya mobil mengalami baret dan penyok.

Melihat kerusakan pada mobil, Asep melakukan dokumentasi dengan memfoto kerusakan mobil. Selanjutnya Asep menghubungi agen asuransinya lalu dilakukan survey kerusakan oleh pihak asuransi di rumah Asep. Agen asuransi melakukan dokumentasi. Agen asuransi juga akan meminta fotokopi STNK, KTP/SIM pemilik dan juga polis asuransi.

Setelah itu dia menanyakan kronologi kejadian, lalu Asep menjelaskan bahwa ada motor yang menyerempet mobilnya. Hal ini dinilai sebagai kecelakaan satu kejadian. Oleh karena itu, Asep membayar Rp300 ribu untuk biaya klaim asuransi.

Setelah itu Agen asuransi akan menawarkan bengkel rekanan, setelah Asep setuju akan lokasi bengkel perbaikan maka akan menunggu SPK. Pihak bengkel juga akan melakukan konfirmasi pengerjaan ke asuransi kemudian melakukan pemesanan spare part untuk perbaikan. Setelah beberapa hari, persetujuan perbaikan oleh asuransi sudah turun dan Asep bisa membawa mobilnya ke bengkel untuk diperbaiki.

Contoh lain dari klaim asuransi All Risk sebagai berikut.

Wati sedang menempuh perjalanan menggunakan mobil Honda Jazz miliknya dengan plat nomor F, akan tetapi dalam perjalanan mobilnya mengalami goresan di bagian pintu sebelah kiri akibat di himpit mobil lain. Setelah perkelahian kecil, Wati melanjutkan perjalanannya dan memutuskan ingin mengajukan klaim asuransi di bengkel keesokan hari.

Akan tetapi pada keesokan harinya, Wati tanpa segaja menabrak tembok pagar rumahnya saat ingin mengeluarkan mobil. Akibatnya pintu kanan mengalami penyok. Saat di bengkel, petugas melakukan survey, dokumentasi dan menanyakan kronologi kejadian. Setelah Wati menjelaskan kronologinya, petugas asuransi menyatakan klaim dua kejadian. Wati perlu membayar Rp600 ribu untuk klaim asuransinya.

Beruntungnya spare part sedang tersedia sehingga tidka butuh waktu lama untuk memperbaikinya. Setelah proses SPK dan persetujuan, mobil Wati ditinggal di bengkel untuk diperbaiki.

-

Contoh Klaim Asuransi TLO

Seperti yang telah dijelaskan, asuransi TLO hanya akan menanggung kerusakan yang melebihi 75% dari keseluruhan atau tindak pencurian. Beikut contohnya:

Sugeng tinggal di rumah susun di Jakarta dan memilii mobil Toyota Agya yang diparkir di parkiran umum depan rumah susunnya. Suatu hari ada aksi demontrasi yang diawali dengan damai, akan tetapi ada massa yang bertindak anarkis dan memasuki kawasan rumah susun Sugeng.

Massa yang anarkis melemparkan molotov ke mobil-mobil yang diparkir, mobil Sugeng menjadi korban aksi anarkis tersebut dan hangus terbakar. Sugeng pun melaporkan kejadian ke polisi dan mendapatkan surat bukti pelaporan, kemudian Sugeng menghubungi agen asuransinya. Setelah dilakukan survey dan dokumentasi surat laporan kepolisian, SIM/KTP, STNK, dan polis asuransi, agen asuransi bertanya tentang kronologis.

Sugeng menjelaskan jika mobilnya menjadi korban aksi anarkis massa yang melempar molotov. Beruntungnya karena jenis perlindungan TLO Sugeng termasuk huru-hara dan memenuhi persyaratan, asuransi akan meng-cover biaya perbaikan. Sugeng membayar Rp300 ribu untuk melakukan klaim.

Setelah spare part dipesan dan sampai, mobil Sugeng sudah bisa diperbaiki di bengkel.

Contoh lain dari klaim asuransi TLO sebagai berikut.

Hendra mengendarai mobilnya malam hari setelah berkerja lembur. Di saat jalanan sepi, Hendra dihampiri 3 motor dengan 6 orang yang berboncengan. Mobilnya dipaksa berhenti dan Hendra di ancam untuk menyerahkan mobilnya. Setelah perkelahian singkat, Hendra tidak berdaya melawan 6 orang sekaligus yang mengakibatkan mobilnya dibawa pergi pelaku begal.

Hendra langsung melapor ke polisi dan mendapatkan surat keterangan laporan. Akan tetapi pencarian polisi tidak membuahkan hasil, akhirnya Hendra menghubungi agen asuransinya. Pihak asuransi melakukan dokumentasi polis asuransi, SIM, STNK, dan BPKB serta kronologis kejadian. Setelah itu ada proses investigasi untuk memastikan pelaku begal bukan orang-orang terdekat Hendra.

Setelah proses investigasi yang memakan waktu, pengajuan klaim Hendra disetujui dan dia melakukan pembayaran biaya klaim.

Baca Juga: Khawatir Klaim Asuransi Mobil Ditolak? Lakukan Cara Ini

Tetaplah Aman dan Selamat di Jalanan

Kejadian-kejadian yang menyebabkan kerusakan di jalanan memang tidak terduga, namun dapat dicegah. Ingatlah untuk berkendara dengan aman dan patuhi rambu lalu lintas agar tidak mencelakai diri dan orang lain. Ingatlah selalu bahwa ada keluarga dan orang terdekat yang menunggu di rumah.

Jangan lupa juga berdoa agar terus diberikan keselamatan. Akan tetapi, bila ada kejadian yang membuat mobil rusak jangan khawatir karena kamu memiliki asuransi. Setidaknya, kondisi finansial kamu jadi lebih aman saat ingin memperbaiki kerusakan mobil.

Baca Juga: Rekomendasi Bengkel AC Mobil Terdekat di Jakarta dan Biayanya