Pajak adalah sumber utama untuk membangun negara yang kuat dan tangguh melalui pembangunan berkesinambungan yang dibiayai dari sumber penerimaan pajak negara. Pada prinsipnya, pajak adalah satu-satunya pungutan yang resmi dan diperbolehkan oleh negara.

Di Indonesia sendiri perpajakan diatur dalam undang-undang RI nomor 28 tahun 2007 yang menjadi dasar dari undang-undang nomor 6 tahun 1983, dan pernah dilakukan perubahan ketiga tentang ketentuan umum dan tata cara perpajakan.

Dalam undang-undang tersebut turut diatur pula hal-hal yang terkait dengan kewajiban membayar pajak bagi wajib pajak. Selain itu juga turut disampaikan tentang apa saja yang terkait langsung dengan kewajiban membayar pajak bagi seorang wajib pajak.

Dalam istilah perpajakan dikenal adanya istilah faktur pajak. Wajib pajak harus mengerti serta memahami tentang faktur pajak ini agar tidak menimbulkan kerancuan dalam hal membayar pajak. Pemahaman yang baik tentang faktur pajak juga akan memudahkan komunikasi antara wajib pajak dengan petugas layanan pajak.

Pada aspek yang lebih jauh, mengenal secara mendalam tentang istilah perpajakan secara tidak langsung merupakan wujud tanggung jawab seorang warga negara agar dapat memahami kewajibannya dalam membayar pajak.

Berikut beberapa informasi penting tentang faktur pajak, jenis, serta fungsinya. Simak lebih mendalam informasinya dan pahami kewajiban Anda sebagai pembayar pajak dengan baik.

Faktur Pajak, Pengertian dan Bentuknya

Secara teoritits, pengertian dari faktur pajak itu adalah bukti dari pungutan pajak, yang dibuat oleh pengusaha kena pajak (PKP) sebagai bagian dari kewajiban wajib pajak untuk melakukan penyerahan jasa kena pajak (JKP), atau penyerahan barang kena pajak (BKP).

Dengan kata lain, faktur pajak menjadi bagian dari tanggungan pengusaha kena pajak yang harus diserahkan kepada dinas perpajakan. Agar terjadi transparansi dalam bidang perpajakan dan tidak terjadi penggelapan pajak.

Sebelum menjadi wajib pajak yang dikenai kewajiban untuk menyerahkan faktur pajak, maka seorang pengusaha harus terlebih dahulu dikukuhkan oleh pihak Direktorat Jendral Pajak. Setelah itu PKP atau Pengusaha Kena Pajak yang telah dikukuhkan secara otomatis dikenai kewajiban untuk membayar Pajak Pertambahan Nilai (PPN).

Undang-undang PPN menyebutkan bahwa terdapat sekurang-kurangnya tiga jenis faktur pajak yaitu:

- Faktur Pajak Bentuk Standar

- Faktur Pajak Bentuk Gabungan

- Faktur Pajak Bentuk Sederhana

Ketiga jenis faktur pajak tersebut, masing-masing memiliki penjelasannya sendiri-sendiri sesuai dengan istilahnya. Berikut ini adalah penjelasannya:

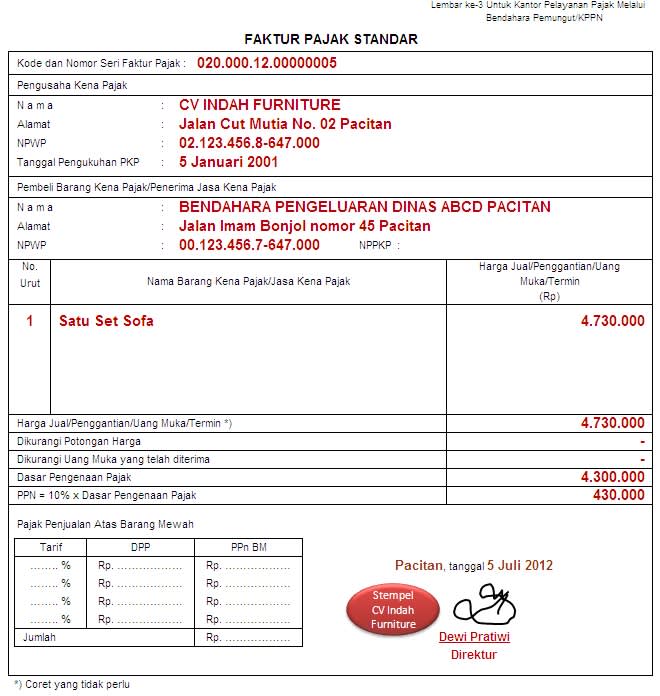

1. Faktur Pajak Bentuk Standar

Contoh Faktur Pajak Bentuk Standar via kp2kppacitan.files.wordpress.com

Adalah faktur pajak yang dibuat oleh pengusaha kena pajak dengan mengacu pada ketentuan dirjen pajak No. Kep-53/PJ/1994 yang berlaku sejak tanggal 29 Desember 1994, dan berkewajiban untuk dilaksanakan per satu januari 1995.

Faktur Pajak jenis ini berbentuk kuarto dan paling sedikit harus memuat keterangan sebagai berikut:

- Tertera NPWP, Alamat, dan Nama PKP yang melakukan penyerahan dan atau pembelian BKP (Barang Kena Pajak ) atau JKP (Jasa Kena Pajak).

- Memasukkan informasi tentang Barang atau Jasa, beserta jumlah harga jual atau penggantian, dan potongan harga

- Jumlah PPN dan atau PPnBM yang dipungut

- Nomor seri, kode serta tanggal pembuatan faktur pajak

- Jabatan, Nama Terang serta tanda tangan dari pihak terkait yang berhak

Sebagai satu bentuk dokumen formal, pembuatan faktur pajak harus mengikuti ketentuan yang diatur dalam undang-undang terkait dengan bentuk dan caranya.

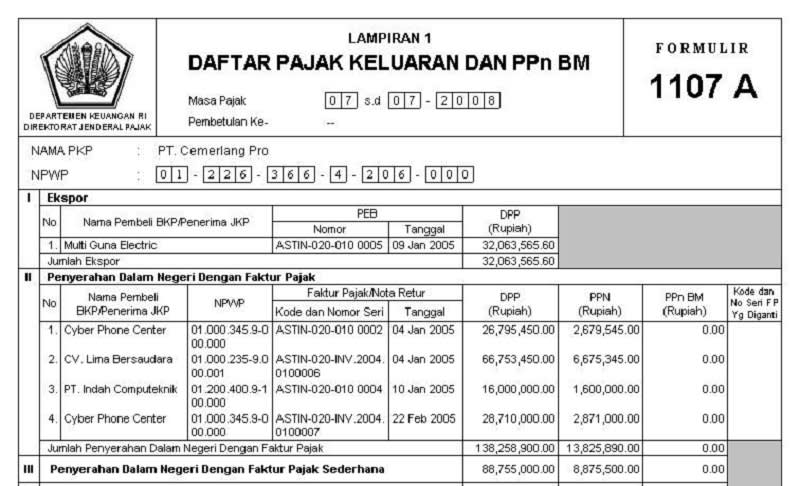

2. Faktur Pajak Bentuk Gabungan

Contoh Faktur Pajak Bentuk Gabungan via accurateaccounting.files.wordpress.com

Sebenarnya Faktur Pajak Gabungan adalah, faktur pajak standar, yang cara penggunaannya diijinkan untuk dijalankan oleh PKP jika terjadi beberapa kali penyerahan BKP / JKP kepada pembeli atau penerima jasa yang sama yang dilakukan dalam satu masa pajak. Faktur Pajak Gabungan wajib dibuat oleh PKP selambat-lambatnya di akhir bulan berikutnya setelah bulan terjadinya penyerahan BKP / JKP.

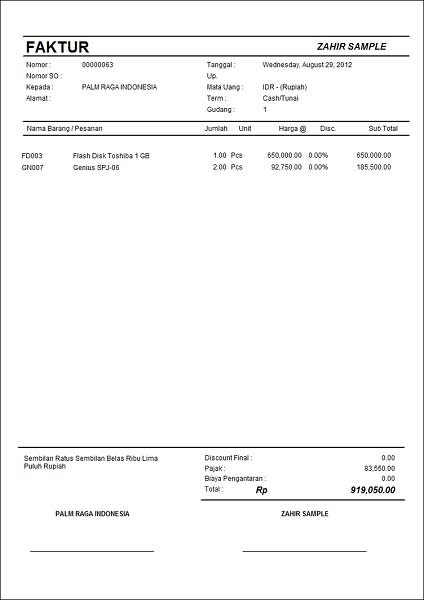

3. Faktur Pajak Bentuk Sederhana

Contoh Faktur Pajak Bentuk Sederhana via zahiraccounting.com

Dalam rancangan teoritisnya, faktur pajak semacam ini merupakan dokumen yang secara fungsional disamakan fungsinya sebagai faktur pajak. Biasanya diserahkan kepada pembeli dan atau pengguna BKP/JKP dalam bentuk sobekan kecil, hampir sama seperti karcis, yang bisa juga berbentuk bon kontan, atau faktur bukti penjualan BKP atau penggunaan JKP.

Mengenal bentuk faktur pajak seperti diatas, tentu akan menjadikan Anda lebih memahami tentang dunia perpajakan. Untuk selanjutnya biar lebih mudah lagi, kami sampaikan juga rangkuman informasi petunjuk pengisian faktur pajak berikut ini:

Mengisi Faktur Pajak Cukup dengan Tiga Tahap, Hindari Kesalahan Saat Audit

Sebagaimana dijelaskan di awal tentang fungsi faktur pajak, pada bagian ini akan dijelaskan tentang bagaimana mengisi faktur pajak. Mengisi faktur pajak harus dipahami dengan baik agar jangan sampai merugikan Anda sebagai Pengusaha Kena Pajak utamanya jika terjadi audit dari kantor pajak setempat. Berikut adalah rangkuman cara yang harus Anda lakukan.

| Tahap Pertama |

|

| Tahap Kedua |

|

| Tahap Ketiga |

|

Tiga tahapan proses pengisian faktur pajak ini harus dilakukan jika Anda tergolong PKP yang akan melakukan penyerahan BKP/JKP pada konsumen. Kesalahan saat pengisian memang masih mungkin untuk diperbaiki namun sebaiknya Anda menghindari kesalahan semacam itu karena jika terjadi audit dari Direktorat Jendral Pajak RI bisa jadi Anda akan terkena masalah.

Penerbitkan e-Faktur untuk memudahkan Pengusaha Kena Pajak

Guna meningkatkan kemauan serta memudahkan masyarakat utamanya para Pengusaha Kena Pajak (PKP) untuk melakukan setoran pajak, kini pemerintah telah menerbitkan e-Faktur atau elektronik faktur. Ini adalah salah satu terobosan baru untuk menyadarkan masyarakat tentang pentingnya tertib membayar pajak sekaligus juga sebagai wujud kemauan bersama untuk menciptakan masyarakat tertib pajak dalam rangka meningkatkan pembangunan negara.

Peraturan tentang e-Faktur diterbitkan dalam bentuk Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik. Termasuk juga Peraturan Direktur Jenderal Pajak Nomor PER-17/PJ/2014 tentang Bentuk, Ukuran, Tata Cara Pengisian Keterangan Faktur Pajak elektronik, dilanjutkan dengan Keputusan Dirjen Pajak Nomor KEP-136/PJ/2014 tentang Penetapan Pengusaha Kena Pajak yang telah wajib mengisi dan atau membuat Faktur Pajak Elektronik.

Setiap bentuk penyesuaian serta perubahan undang-undang merupakan salah satu terobosan kebijakan pemerintah yang bertujuan utamanya untuk meningkatkan kesadaran warga negara dalam menaati peraturan perundang-undangan yang berlaku. Salah satu bentuk terobosan yang dibuat oleh pemerintah adalah dengan menghadirkan e-Faktur atau faktur pajak elektronik yang bisa memudahkan pengusaha dalam melakukan pembayaran PPN.

Bayarlah Pajak pada Waktunya, Awasi Penggunaannya

Kini, sudah tidak ada alasan lagi adanya keterlambatan dalam melakukan pembayaran pajak, karena segala kemudahan sudah diberikan oleh pemerintah. Pajak sebagai pilar utama perekonomian bangsa yang mutlak harus didukung oleh seluruh elemen masyarakat.

Semboyan pajak mengambil yang lebih menambah yang kurang sudah seharusnya diwujudkan bersama. Penggelapan pajak adalah tindakan kriminal yang bisa diproses pidana. Dari paparan diatas tadi, tentunya kita semakin mengenal tentang istilah dalam perpajakan, fungsi serta tujuannya.