Mengajukan pinjaman ke bank adalah langkah yang umum dilakukan banyak orang. Namun, dalam praktiknya, selain memenuhi persyaratan yang telah ditentukan, bank juga akan melakukan evaluasi terhadap skor kredit kamu sebelum menyetujui pinjaman tersebut. Skor kredit, atau biasa disebut sebagai "score credit", merupakan indikator penting bagi bank untuk mengukur tingkat risiko yang terkait dengan memberikan pinjaman kepada kamu.

Dengan menganalisis skor kredit, bank dapat menilai seberapa baik kamu dalam mengelola kewajiban keuangan kamu di masa lalu, seperti pembayaran tagihan kartu kredit, cicilan pinjaman, dan lainnya. Skor kredit yang baik akan meningkatkan peluang kamu untuk mendapatkan persetujuan pinjaman dengan syarat-syarat yang lebih menguntungkan, seperti bunga yang lebih rendah atau batas kredit yang lebih tinggi.

Tidak ada kode iklan yang tersedia.

Oleh karena itu, memahami pentingnya skor kredit dan menjaga agar skor kredit kamu tetap baik adalah langkah penting dalam proses pengajuan pinjaman ke bank.

Pengertian Skor Kredit

Pengertian Skor Kredit

Skor kredit merupakan sistem penilaian yang diterapkan perbankan untuk melihat kelayakan atau kemampuan sebagai calon debitur terhadap pinjaman yang diajukan. Bisa juga untuk mengakses berbagai fasilitas pinjaman lain.

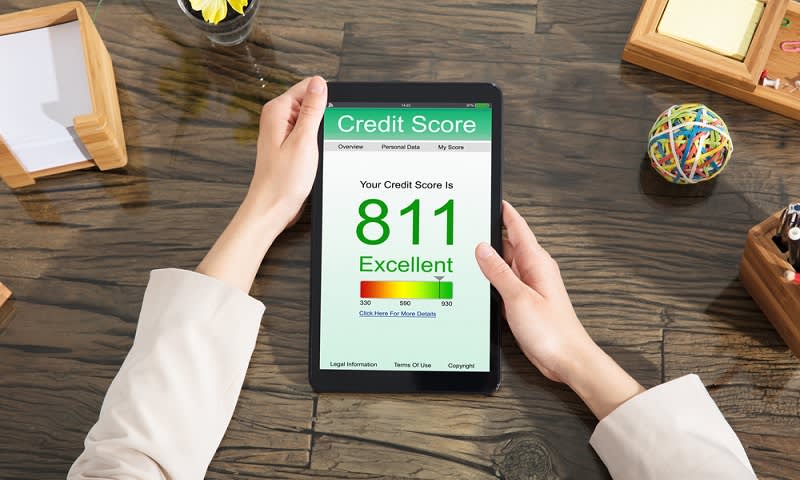

Skor kredit ditunjukkan dengan angka 300 sampai 850. Bila skor kredit berada di atas angka 720, maka masuk dalam kriteria bagus atau aman. Akan tetapi, kalau di bawah 640 ini yang akan jadi perhatian bank. Mungkin saja kamu akan kesulitan mendapatkan pinjaman baru.

Sementara pembagian kategori kredit berdasarkan skornya yang bisa dicek di BI Checking:

- Skor 1: Kredit Lancar, artinya debitur selalu memenuhi kewajibannya untuk membayar cicilan setiap bulan beserta bunganya hingga lunas tanpa pernah menunggak.

- Skor 2: Kredit DPK atau Kredit dalam Perhatian Khusus, artinya debitur tercatat menunggak cicilan kredit 1-90 hari

- Skor 3: Kredit Tidak Lancar, artinya debitur tercatat menunggak cicilan kredit 91-120 hari

- Skor 4: Kredit Diragukan, artinya debitur tercatat menunggak cicilan kredit 121-180 hari

- Skor 5: Kredit Macet, artinya debitur tercatat menunggak cicilan kredit lebih 180 hari.

Skor kredit ini terekam jika memiliki rekening di sebuah bank atas nama kamu. Bahkan muncul dari riwayat kredit selama ini dalam mengajukan maupun menyelesaikan pinjaman atau kredit sebelumnya, seperti kartu kredit, KTA (Kredit Tanpa Agunan), dan lainnya.

Pihak bank memang menjadikan skor kredit nasabah sebagai salah satu pertimbangan utama apakah pengajuan kredit disetujui atau ditolak. Jadi begitu pentingnya skor kredit ini sehingga kamu perlu menjaganya agar tetap dalam posisi yang baik.

Skor kredit sebagai penentu keputusan dan limit yang diberikan

Skor Kredit Mempengaruhi Limit Pinjaman

Bank tidak akan sembarangan menerima pengajuan pinjaman baru dari nasabah dengan skor kredit buruk. Risiko kredit macet meningkat jika nilai pinjaman melebihi pinjaman sebelumnya. Oleh karena itu, bank melakukan penilaian menyeluruh terhadap tanggung jawab kamu, termasuk kedisiplinan pembayaran, jumlah utang, kemampuan melunasi utang, dan kemampuan keuangan kamu.

Skor kredit juga memengaruhi besarnya limit atau jumlah pinjaman yang disetujui. Jika riwayat kredit buruk, bank mungkin memberikan pinjaman dengan nilai lebih rendah atau bunga lebih tinggi. Namun, dengan riwayat kredit yang baik, bank cenderung menyetujui pinjaman dengan nilai yang diminta dan bunga yang lebih rendah.

Langkah Tepat Tingkatkan Skor Kredit

Meningkatkan Skor Kredit

Jika skor kredit selama ini kurang baik di catatan perbankan, maka lakukanlah perbaikan. Tujuannya untuk mendongkrak skor kredit. Apalagi bila kamu berniat mengajukan pinjaman dalam waktu dekat. Ada kok cara untuk meningkatkan skor kredit, antara lain:

1. Aktif Menggunakan Kartu Kredit

Kartu kredit menjadi jalan untuk meningkatkan skor kredit dengan cepat. Kalau selama ini, kamu punya kartu kredit, tapi jarang digunakan untuk transaksi, mulai sekarang coba dimanfaatkan.

Tentu saja memakai kartu kredit secara bijak, misalnya belanja di merchant yang bekerja sama dengan bank dan memberikan berbagai promo menarik. Selain mendapatkan kemudahan bertransaksi, kamu juga bisa memperbaiki skor kredit.

2. Bayar Tagihan Tepat Waktu

Jika sudah mulai aktif menggunakan kartu kredit untuk bertransaksi, paling penting lagi adalah membayar tagihan kartu kredit tepat waktu atau sebelum jatuh tempo. Jangan sampai terlambat yang mengakibatkanmu terkena denda. Apalagi sampai menunggak pembayaran tagihan sehingga utang semakin menumpuk karena beban bunga dan akhirnya skor kredit jeblok lagi.

3. Benahi Keuangan dan Ajukan di Waktu yang Tepat

Coba benahi keuangan, apakah kamu memiliki catatan utang di atas 30% dari penghasilan sebulan. Jadi coba bayar dan lunasi cicilan utang sebelumnya sehingga porsi utang menurun. Jika sudah yakin kemampuan keuangan membaik, kamu bisa mengajukan pinjaman atau kredit ke bank.

Jaga Skor Kredit di Zona Aman

Mengajukan pinjaman atau berutang sebenarnya sah-sah saja asal disiplin membayar tagihan. Dengan begitu, skor kredit tetap baik, berada di zona aman sehingga kamu dapat percaya diri mengajukan pinjaman baru ke bank.